北京时间 7 月 20 日晚间消息,刚刚同 eBay 分离的 PayPal 周一重返纳斯达克。开盘后 PayPal 股价一度上扬 11% 至 42.55 美元,市值约 520 亿美元。相比之下,eBay 股价下滑 4.7%,市值约 320 亿美元。

2014 年 9 月,eBay 宣布了将 eBay 和 PayPal 分拆成两家独立上市公司的计划。今年 6 月,eBay 董事会批准了该分拆计划。7 月 17 日,eBay 和 PayPal 正式分拆。7 月 20 日,PayPal 股票正式挂牌交易。在 2002 年被 eBay 以 15 亿美元收购前,PayPal 曾使 “PYPL” 代码在纳斯达克交易。

2014 年,PayPal 处理交易总金额达 2350 亿美元,营收 80 亿美元。其中移动支付交易量为 460 亿美元。目前,PayPal 在全球 203 个国家和地区拥有超过 1.69 亿活跃用户。

之所以想要写一写 eBay 和 Paypal 的事情,一方面是因为前几周阅读了《支付战争》这本书之后,我写了一篇关于 Paypal 的文章,对这家创立 18 个月就被收购的公司有过深入研究,我还了解到,这几年来,eBay 越来越显出龙钟之态,而 Paypal 则发展迅速,我个人觉得 Paypal 这样一个已经得到非常良好发展的公司分拆并且独立上市会更加符合华尔街投资者的利益,但我并没有去查阅相关的新闻,不知道早有这方面的计划,另外一方面,我最近阅读了不少金融方面的书籍,对于美国金融市场的行事风格,尤其是对华尔街的贪婪和狡诈有了一些零星的认识,也想向大家做一个初步的介绍。我个人没有人任何金融背景,我只是试图将金融领域发生的事情用我自己的思维方式去理解一下,我的理解有可能是完全错误甚至是可笑的,这点希望大家能够给与宽容。

看到 eBay 的新闻之后,我个人的感觉是,eBay 作为一个市值巨大、现金流稳定而又缺乏增长的公司,恐怕是华尔街上的豺狼的又一个猎杀的对象,毕竟,华尔街的豺狼们非常擅长从分拆公司中获得巨大的收益,就像 AT & T 和朗讯的拆分,惠普和安捷伦的拆分让华尔街攫取了巨大利益一样,eBay 和 Paypal 这一对业务明显可以分开发展的组合又一次让华尔街之狼嗅到了血腥的气息。

从公开资料中看到的是,本次的华尔街之狼是激进投资者卡尔 • 伊坎 (Carl Icahn)。伊坎持有 2% 的 eBay 股份,他公开表达了自己对快速增长的 PayPal 被囚禁在行动缓慢的老牌公司 eBay 的强烈不满。PayPal 的移动支付业务相比去年增长了 40%,相比之下,eBay 仅有个位数的增长,并且正在为了避免被行业领头羊亚马逊进一步蚕食而苦苦挣扎中。伊坎老谋深算,堪称拆散企业的专家。他一定程度上是奥利弗 • 斯通(Oliver Stone) 执导的《华尔街》中的超级资本家的原型。伊坎通过猎食最脆弱的那些公司 “掠夺” 了数十亿美元。eBay 的原管理层团队本来是反对本次分拆的,只不过 eBay CEO 约翰 • 多纳霍 (John Donahoe) 后来被赶出了公司。多纳霍任职期间,虽然要处理文化冲突、高层纷纷离职等棘手的难题,但多纳霍却奇迹般地扭转了公司的命运,成功让 eBay 扭亏为盈,使得它的股价上涨到 66 美元左右——为他刚出任 CEO 时的五倍多。在伊坎出现在舞台上之前,很少人会给多纳霍的表现差评——或者给他递出解雇书。“eBay 做到了不可思议的事情,但却没得到什么赞誉。”一位前 eBay 高管抱怨道,“它成功地扭转乾坤,将不可能变成可能。它的确卷土重来了,多纳霍居功至伟。”但是,不管怎样,伊坎最终赢了。多纳霍将携 2300 万美元的黄金降落伞 (即高管遣散金) 下台。而伊坎则将从分拆中获利更多。

eBay 分拆的交易方式对于华尔街上持有 eBay 股票的机构来说十分有利,具体条款是,截至 7 月 8 日,股东每持有 1 股 eBay 股份,即可获得 1 股 PayPal 股份。PayPal 随后将在纳斯达克上市,股票代码为“PYPL”。PayPal 股票将从 7 月 6 日开始形式交易,并于 7 月 17 日被发放至股东,随后于 7 月 20 日开始正常交易。eBay 股东无需任何操作即可获得 PayPal 的股份。从本次分拆中,伊坎至少获利 1.8 亿美元。

华尔街对于本次分拆讲的故事,或者说是接口,听上去还算有道理,管理层说将 eBay 和 PayPal 捆绑在一起已不再具备经济上的合理性。他们说,eBay 和 PayPal 是两家独特而优秀的公司。在分拆后,由德文 · 维尼格(Devin Wenig)领导的新 eBay,以及由丹 · 舒尔曼(Dan Schulman)领导的 PayPal 将更加专注,并有着更好的灵活性,在全球商务市场和支付市场寻求各自未来的成功。eBay 和 PayPal 都有着合适的管理团队、战略、架构、运营纪律,从而为股东创造可持续的长期价值,给全球用户带来更好的机会和体验。但从真正的意义上讲,这只不过是一个无可奈何的故事戴上了一个冠冕堂皇的理由。此外,eBay 董事会在发布会上否认了激进投资者卡尔 · 伊坎(Carl Icahn)在幕后对此次分拆的操纵,在我看来这也是欲盖弥彰。

但是,在我看来,本次分拆远远不是故事的终结,我觉得从华尔街的行事风格来说,好戏才刚刚开始,区区 1.8 亿美元怎么能满足贪得无厌的胃口?后面,eBay 恐怕会被一步步剥离核心资产,市值将会越来越低,最终,会有另外的一些私募机构发行垃圾债券完全买下整个 eBay。从现在发生的故事看,华尔街连掩饰都懒得做,这从他们廉价贱卖 eBay 的某些业务就可以看出来。北京时间 7 月 16 日上午消息,《华尔街日报》援引消息人士的说法称,eBay 即将把 eBay Enterprise 企业业务出售给由私募股权公司 Permira 以及另一家私募股权公司 Sterling Partners,价格为 9.25 亿美元。eBay Enterprise 此前名为 GSI Commerce。eBay 于 2011 年以 24 亿美元的价格收购了 GSI Commerce,而此次出售价格不到当时的一半。根据 eBay 的财报,去年 eBay Enterprise 营收为 12.4 亿美元,同比增长 6%,占 eBay 179 亿美元总营收的约 7%。

廉价贱卖资产的用意很简单,操纵交易的华尔街人士不会管交易对 eBay 来说是否划算,让盘子变小才是他们的根本目的,而盘子变小的唯一用途,就是为了方便最终的公司债券化,或者说是杠杆收购(LBO)。大家此前华尔街的认识可能主要集中在股票市场方面,但是从某个意义上来说,债券市场才是华尔街真正意义的主营业务,从上个世纪八十年代以来,次级抵押债券和垃圾公司债券让每一个华尔街投行的从业人士都赚的盆满钵满,抵押债券的发明者是所罗门兄弟公司的交易师刘易斯. 拉涅里,大家对于 2008 年让美国经济几乎完全崩溃的次贷危机一定不陌生,次贷危机就是由次级抵押贷款,及其背后衍生的次级贷款担保债务权证、夹层担保债务权证、信用违约掉期等产品的复杂操作而形成,最终成为万亿美元级别的巨大危机,而垃圾债券的发明者则是德崇证券公司的米尔肯,垃圾债券市场的规模,并不比抵押贷款小多少。虽然我不是金融行业的从业人士,但我觉得今天在市场上流通的垃圾债券规模也应该在几千亿美元的级别。

现在在市场上供应的垃圾债券的主要用途是就是用来收购定价比较低的科技公司,因为科技公司往往有比较好的现金流。做法也很简单,就是以公司的资产为低价发行垃圾债券,大型企业的收购活动意味着出现高达几十亿美元甚至上百亿美元的垃圾债券市场。我以我自己熟悉的两家公司为例,来简单说一下 LBO 以及对应的垃圾债券市场。

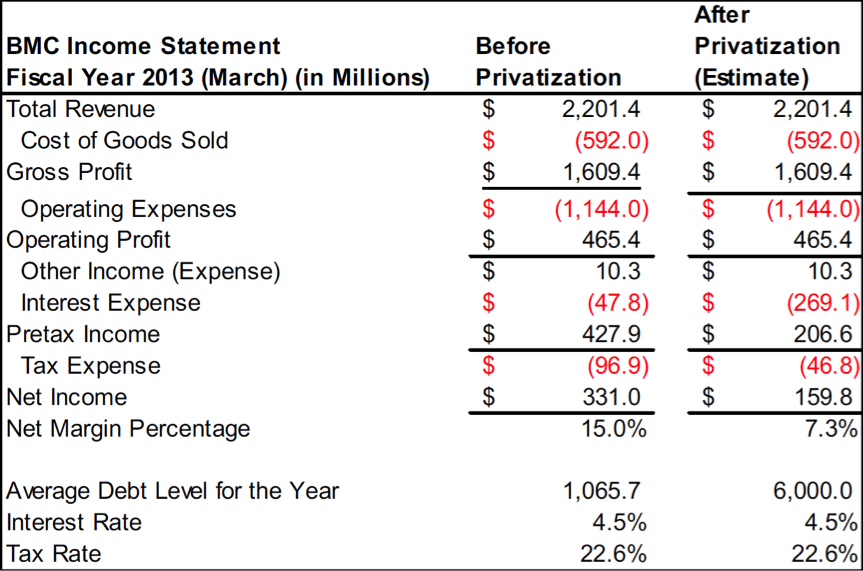

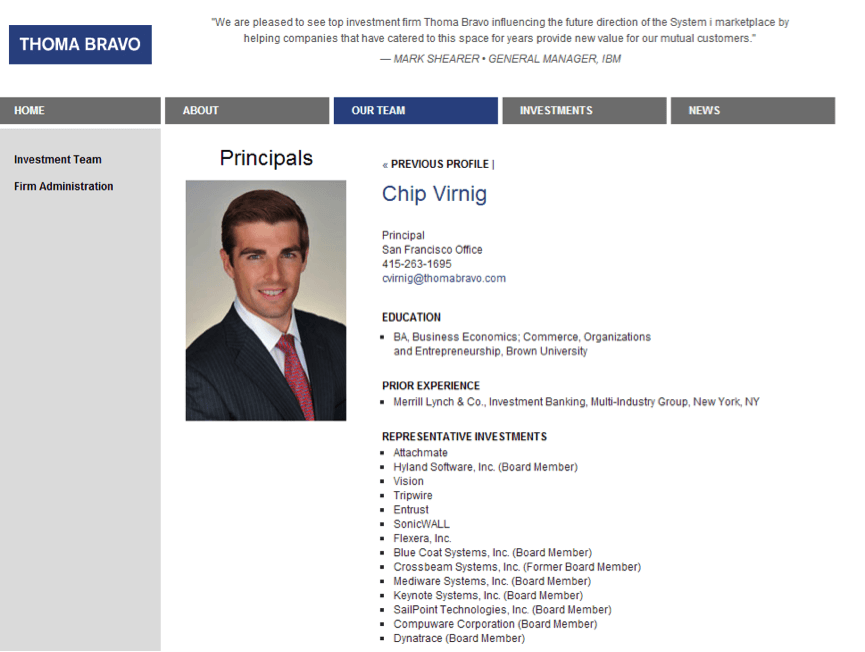

BMC 公司是全球十大软件公司之一,在去年年初的时候,BMC 被 Bain Capital 和 Golden Gate Capital 私有化收购,整个收购金额是 69 亿美元,但是,请大家记住一个常识,既然收购的名字就叫做杠杆收购,那么收购方一定使用了极高的杠杆,事实上,收购方 Bain Capital 和 Golden Gate Capital 仅仅支付了 18% 的现金,而其他的钱则是以债务的方式借来的钱。你可能会认为这笔债务会算在收购方这些 PE 机构头上,不,恰恰相反,这笔债务是算在公司头上的,也就是说,对于 BMC 公司而言,从被私有化那天起,他就背上了一笔大约 50 亿美元的债务,并且需要按时向借款方支付利息,这个数字每年高达接近 2 亿美元。而债权方也无须等待,他们早就通过垃圾债券的方式,把贷款的收益化整为零,出售给其他机构,整个操作手法和次级抵押贷款如出一辙。整个过程中,金融业的人都是受益方,而科技行业的从业人员的命运则操纵于他人之手,人为刀俎我为鱼肉。从我自己了解的信息看,高科技软件领域,比如 APM 领域就是杠杆收购和垃圾债券的重灾区,APM 领域 LBO 泛滥的主要原因是美国私募基金的大鳄 Thoma Bravo 在这个领域投入重金,TB 在过去的几年里陆续收购了五家 APM 领域的上市公司,分别是 Keynote System、InfoVista、Network Instrument、Compuware、Riverbed,并且大刀阔斧的进行整合。在 TB 收购之前,Keynote System 这家做 Synthetic Monitoring 的公司全球有 4000 名员工,但市值只有区区 3 亿美元,TB 收购之后,Keynote System 被裁员至 100 人,并且正在和 Compuware 进行整合,Compuware 原有员工 1500 人,据说要裁到 600 人左右,用以和日渐强大的 Appdynamics 竞争。有不少原 Compuware 加入了 OneAPM,他们说起 Thoma Bravo 是一脸的愤怒:原来承诺私有化是为了保护公司不收股价波动的影响,怎么能这么阴险的背信弃义?但是,我个人觉得,本来金融活动就毫无道德可言。

迈克尔. 刘易斯在《说谎者的扑克牌》一书中写道,收购市场中的典型形象是这样的:26 岁,野心勃勃,精力旺盛,受雇于一家大型美国商业银行,满面笑容的打电话。三十年过去了,美国私募领域的形象并未发生改变:

从上个世纪八十年代到现在,全世界的财富聚集已经从金融领域逐渐的向科技领域转移,年轻人也更多的选择在科技公司写代码而不是在投资银行做交易师,在三十年前,一个无名之辈要想每年赚几百万美元,唯一的可能是在投行做交易师或者掌管大型基金上百亿美元的资产,在今天,更多的年轻人从科技公司的期权中每年获取百万美元,但科技领域和华尔街也有相同之处,就是岁月不饶人,任何一个年老色衰的科技公司都会在资本和竞争的绞杀之下迅速的死亡。

华尔街的游戏一般总是零和游戏,在一场游戏中,总会有人扮演傻子,有人扮演骗子,有的时候兼而有之。华尔街的人喜欢玩一个叫做说谎者的扑克牌的游戏,游戏规则是,如果你身处一场游戏中你不知道谁是傻瓜,那么你很可能就是那个傻瓜。

本文摘自:何晓阳读书笔记